Одной из самых популярных услуг российского банка ВТБ является ипотечное кредитование. Большой спрос обуславливается, прежде всего, высокими ценами на рынке недвижимости, которые стартуют от 1,5 миллиона рублей. Купить жилье, даже однокомнатную квартиру, за счет собственных средств может далеко не каждый россиянин. Однако ООО «ВТБ» выдвигает достаточно жесткие требования к заемщикам и приобретаемой недвижимости. В частности, обязательным является страхование ипотеки в ВТБ. С его помощью финансовая организация снижает риск невозврата денежных средств заемщиком. Получение ипотеки без него практически не возможно.

Условия страхования

Страховка — это, можно сказать, гарантия банку того, что займ будет погашен вне зависимости от обстоятельств. Так, если клиент не сможет вносить платежи в результате несчастного случая, травмы или болезни, то все расходы покроет страховая компания. Согласно действующему российскому законодательству, заемщик обязан застраховать приобретаемый объект недвижимости от несчастных случаев, ведущих к его сильному разрушению или же полному уничтожению. Объектом может выступать квартира в новостройке, объект со вторичного рынка недвижимости, частный дом, недвижимость в долевой собственности, участок под строительство.

По желанию можно оформить комплексную страховку, включающую в себя такие виды страхования:

Согласно действующему российскому законодательству, заемщик обязан застраховать приобретаемый объект недвижимости от несчастных случаев, ведущих к его сильному разрушению или же полному уничтожению. Объектом может выступать квартира в новостройке, объект со вторичного рынка недвижимости, частный дом, недвижимость в долевой собственности, участок под строительство.

По желанию можно оформить комплексную страховку, включающую в себя такие виды страхования:

- Здоровья и жизни. При стоимости квартиры в несколько миллионов ВТБ предложит застраховать клиенту свою жизнь. В данном случае страховыми случаями считаются смерть заемщика из-за болезни или несчастного случая и потеря им трудоспособности. При этом на момент происшествия он не должен быть под воздействием алкогольных напитков или наркотиков.

- Неисполнения взятых финансовых обязательств. Если ипотечный клиент не выплачивает кредит, то ВТБ продает недвижимость и полученными средствами погашает долг. Но в случае, если данной суммы будет не достаточно, то страховая компания выплачивает разницу.

- Права собственности. Это титульный вид страхования, который предусматривает выплату ВТБ остаточной суммы задолженности, если заемщик утратил право собственности на ипотечное жилье или оно стало ограниченным.

Оформлять страховку следует и участникам социальной ипотеки, например военным, пенсионерам, молодым семьям.

Расчет стоимости

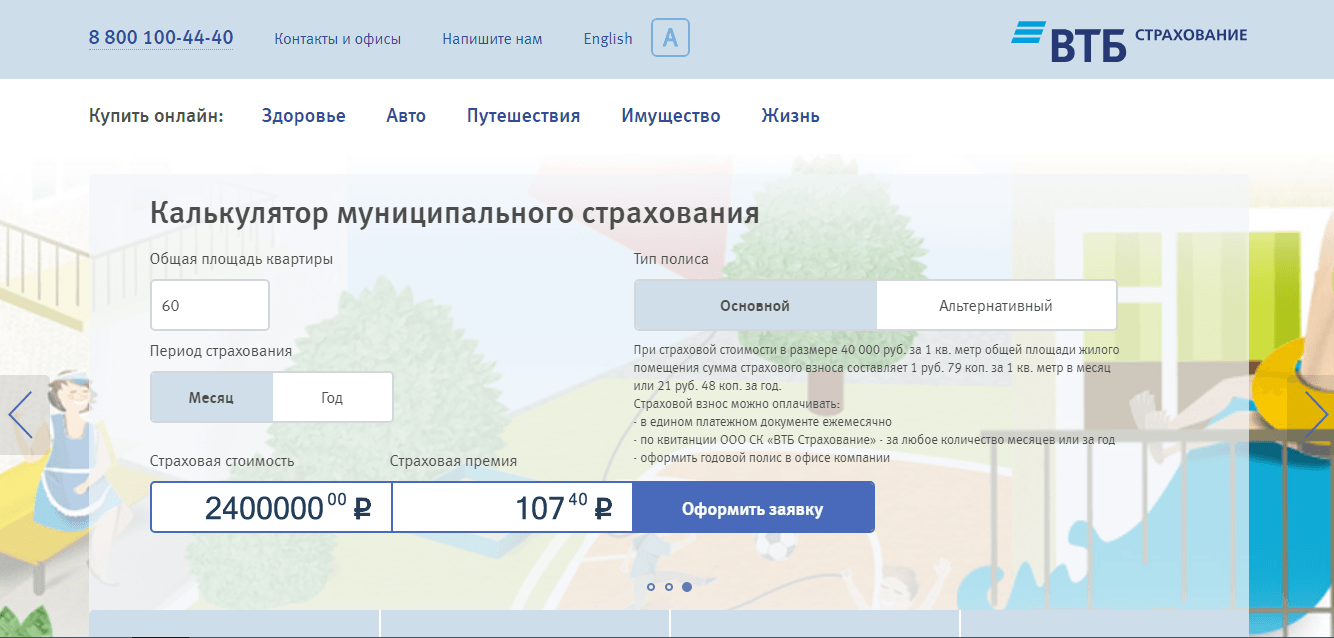

Посчитать стоимость ипотеки с учетом полиса можно с помощью онлайн-калькулятора. На стоимость страховки оказывает влияние множество факторов. При расчете суммы необходимо учитывать:- годовую ставку по кредиту;

- размер суммы займа;

- период кредитования;

- состояние объекта страхования;

- результат профессиональной оценки недвижимости;

- возраст и состояние здоровья заемщика;

- ширины страховки.

Ипотечный калькулятор страхования онлайн

Порядок оформления

Для оформления страховки, клиент ВТБ должен обратиться в одну из аккредитованных страховых компаний. Полный их перечень можно найти на официальном сайте ВТБ. При себе он должен иметь следующие документы:- паспорт российского образца;

- справка, подтверждающая стоимость жилья;

- справка, подтверждающая право собственности на недвижимость;

- справка об отсутствии задолженности по коммунальным услугам;

- справка о состоянии здоровья (при страховании жизни и здоровья).

Также заемщик должен написать соответствующее заявление с учетом типа страхования, выбранного им тарифа. Он также должен заполнить анкету ВТБ, в которой следует указать адрес, телефон и другие контакты.

Также заемщик должен написать соответствующее заявление с учетом типа страхования, выбранного им тарифа. Он также должен заполнить анкету ВТБ, в которой следует указать адрес, телефон и другие контакты.

Отражение условий в договоре с банком

Оформление договора производится в письменном виде в одном из отделов банка. В документе оговаривается минимальный перечень рисков, которые покрывает полис. Сокращению данный список не подлежит, его только можно дополнить. Также в нем указываются реквизиты сторон, их обязательства и стоимость услуг. Как правило, полис действует на протяжении одного года. В течение этого срока клиент может расторгнуть соглашение досрочно. Также он может сменить компанию, которая предоставляет данный вид услуг. По истечению года полис можно продлить.Преимущества и недостатки

Несмотря на то, что страховка позволит избежать многих неприятностей, клиенты ВТБ с большой неохотой соглашаются перестраховаться. Главная причина этому — дополнительные расходы, которые могут быть не оправданы. Но следует более внимательно изучить все достоинства и недостатки ипотечного страхования:| Плюсы | Минусы |

|---|---|

| Если с клиентом ВТБ произойдет чрезвычайная ситуация, то ему не нужно будет волноваться о погашении кредита. | Получить целевой кредит на покупку квартиры в ВТБ без оформления полиса нельзя. |

| При наступлении страхового случая часть полиса может погасить долг перед ВТБ, а часть отдается заемщику. | Дополнительные расходы, которые ощутимо увеличивают размер ежемесячных платежей, так как полис не дешевый продукт. |

| Полис позволяет обезопасить жилье и его владельцев, которые не останутся на улице. | Далеко не все чрезвычайные ситуации попадают под страховой случай, существует множество нюансов и исключений. |

| При желании условия можно поменять на более выгодные и лояльные. | |

| Полис покроет не только все расходы и проведет полное возмещение ущерба, но и позволит восстановить состояние испорченного имущества. |

Как вернуть деньги за уплаченную страховку

Менеджеры ВТБ могут уверять клиента в том, что комплексная страховка является обязательной, но не подкованный в этом вопросе и во всех его тонкостях клиент скорее всего не знает, что обязательным является только страхование недвижимости. Страхование жизни, при потере трудоспособности, от финансовых рисков и другие виды полисов являются добровольными и оформляются дополнительно. Сотрудник банка не имеет право заставлять клиента покупать страховку. Однако сегодня во многих банках проходят специальные тренинги, на которых учат сотрудников продавать дополнительные услуги. Поэтому доверчивые заемщики не всегда могут противостоять напору опытных менеджеров и соглашаются заплатить. Если страховка оказалась ненужной и навязанной, то есть возможность ее вернуть.