Никто из нас не застрахован от потери работы, внезапных проблем со здоровьем или обмана со стороны знакомых и родственников. Поэтому нередко добропорядочные заемщики оказываются в тяжелом финансовом положении просто по стечению обстоятельств. Что делать, если вы понимаете, что больше не сможете исполнять обязательства перед микрофинансовой организацией, а просрочка по займу продолжат расти?

Прежде всего, важно помнить, что российские законы позволяют найти достаточно вариантов решения практически любых проблем. Главное — быть осведомлённым.

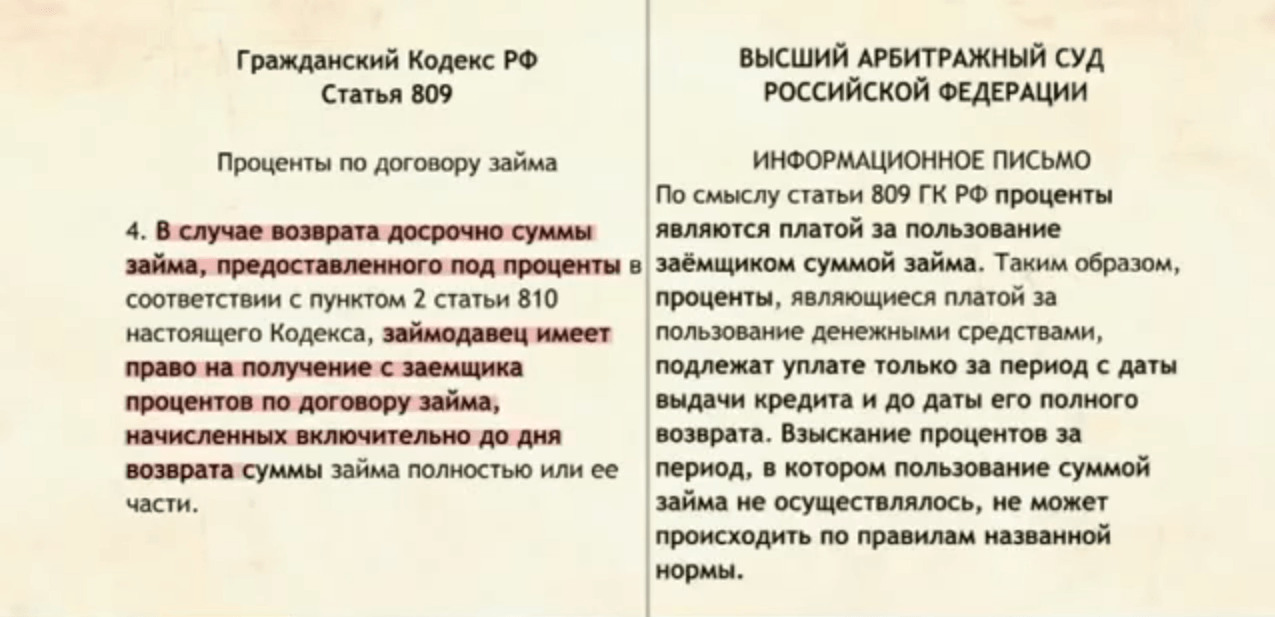

Реструктуризация долга

Если материальное положение сильно пошатнулось, прежде всего, стоит обратиться в микрофинансовую организацию где взят заём, с заявлением о неплатежеспособности, приложив подтверждающие документы. В случае положительного решения, вам могут провести реструктуризацию долга, продлив срок займа, уменьшив размер ежемесячного платежа или дав отсрочку по погашению.

Какие документы необходимо предоставить?

Важно помнить, что заёмщик должен подтвердить свою добросовестность. Поэтому прежде, чем идти с заявлением, стоит собрать необходимый перечень документов, оптимальным для сложившейся ситуации. Это может быть копия трудовой книжки с записью о сокращении, справка из бухгалтерии предприятия, отражающая снижение заработной платы или справка от врача и чеки на дорогостоящее лечение в случае серьёзного заболевания.

Банкротство: за и против

Ещё один популярный способ законного списания долгов, к которому нередко прибегают юридические лица — признание себя банкротом.

А с вступлением в силу изменения в федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» в 2016 году, этой возможностью могут пользоваться и физические лица, ведущие предпринимательскую деятельность.

Прибегнуть к процедуре банкротства можно, если заемщик понимает, что у него нет денежных средств или имущества для погашения долгов. Таким образом проблему можно решить вплоть до полного освобождения от уплаты займа.

Но важно понимать, что здесь существуют свои «подводные камни». Несмотря на несомненные плюсы, в процедуре банкротства присутствует немало рисков, которые стоит обсудить с юристом. Каждый конкретный случай имеет свою специфику, от которой зависит объем предоставляемых документов и другие нюансы судебного производства.

Заём за заём

Нередко заемщики предпочитают оформить еще один заём на более выгодных условиях для погашения старого долга. Это ещё один хороший способ сократить долговые обязательства для добросовестных заемщиков, которые столкнулись с временными финансовыми трудностями.

В этом случае важно учитывать несколько нюансов: новый заём должен иметь более выгодные для вас условия, не включать скрытых платежей и комиссий и оформлен в надёжной, проверенной временем организации. Только соблюдая эти правила можно сократить конечную сумму долга, а не приобрести ещё одну проблему.

Если данный вариант наиболее оптимален в вашей ситуации, стоит обратиться в компанию «[link_webnavoz]

Содействие Финанс Групп[/link_webnavoz]». Здесь и юридические, и физические лица, могут рассчитывать на содействие своей непростой финансовой ситуации. Сотрудники компании помогут получить заем в день обращения на условиях, выгодных именно вам, и оформят все документы в течение одного часа.

Важно: заем в «Содействие Финанс Групп» не включает скрытых платежей и комиссий — выплачивается сумма, которую вы взяли по договору, в строгом соответствии с действующим законодательством. Займы выдаются под залог недвижимости, автомобиля или земельного участка.

Надзор за деятельностью МКК ООО «Содействие Финанс Групп» ведет Центральный Банк РФ. Свидетельство о внесении сведений о юридическом лице в реестре микрофинансовых организаций №2120754001764.